W sprawie kredytów walutowych zawinił nadzór bankowy, banki i klienci – w tej właśnie kolejności. Ale w tym roku zmieniło się prawo – trochę naprawiono upadłość konsumencką. Frankowicze już nie są niewolnikami dłużnymi banków do końca swojego życia. Mogą z nimi skutecznie negocjować pod groźbą skorzystania z upadłości konsumenckiej.

Pożyczanie osobom fizycznym w walucie zagranicznej sprzeczne jest z bezpiecznym prowadzeniem banku. Kursy waluty raz na kilka lat mają duże wahnięcia. A raz na dekadę lub dwie zdarza się na tyle duże wahnięcie, że uruchamia tyle negatywnych efektów w gospodarce, że zyskuje miano kryzysu walutowego. Zmienność kursów waluty oznacza dla walutowych kredytów hipotecznych prawdopodobieństwo niewypłacalności sporej części kredytobiorców graniczące z pewnością.

Wychodowanie dużego portfela kredytów walutowych udzielonych osobom fizycznym tworzy ryzyko dla banków i całej gospodarki. Pojedynczy niewypłacalny frankowicz jest problemem tylko tego niewypłacalnego frankowicza. Ale wielu niewypłacalnych frankowiczów to problem banków. Natomiast bardzo wielu to problem nas wszystkich. To, że nadzór bankowy pozwolił bankom naprodukować tyle kredytów walutowych dla osób fizycznych stanowi kryminalne zaniechanie sprawowanych obowiązków.

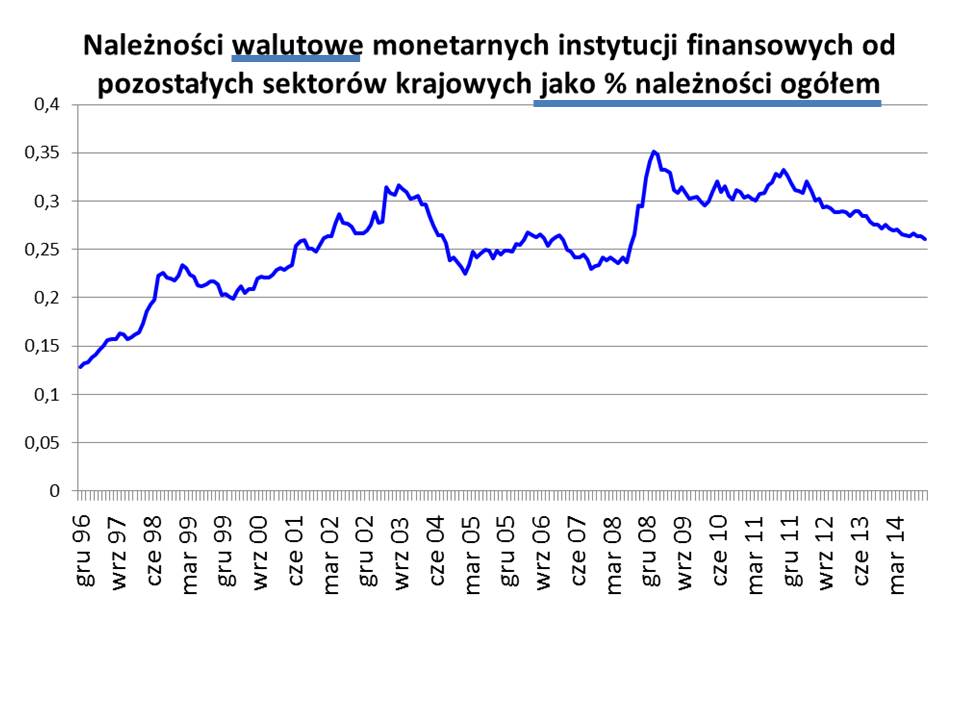

Na razie problem niespłacalnych walutowych kredytów hipotecznych jest prawdopodobnie problemem na poziomie problemu kilku banków. W Polskim systemie bankowym udział kredytów walutowych jest wysoki ale spadający:

Źródło: NBP – Należności i zobowiązania monetarnych instytucji finansowych i banków

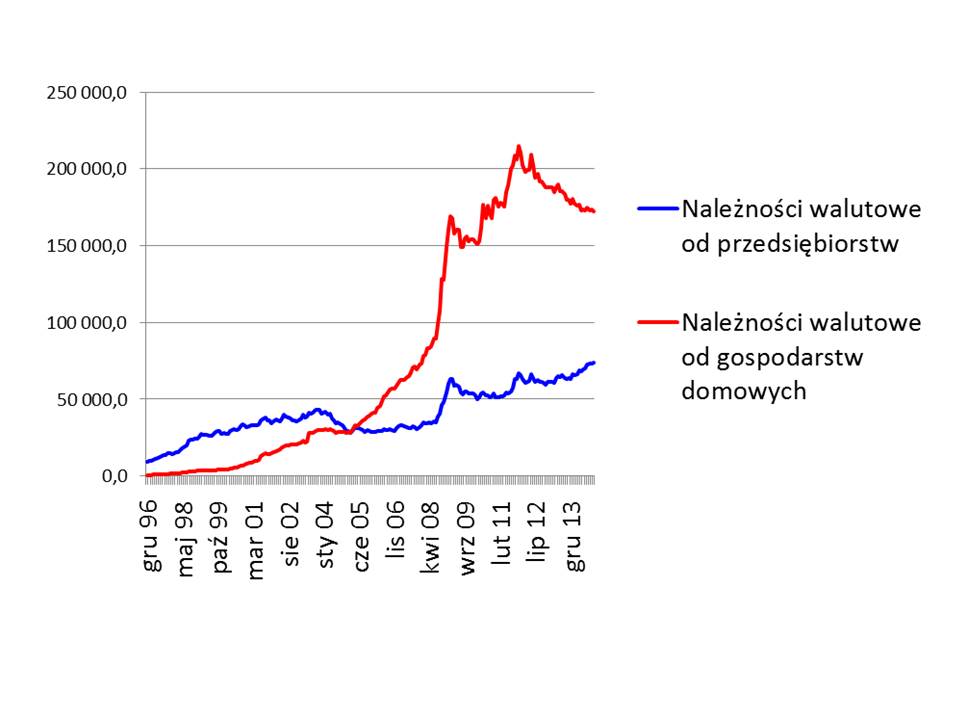

Wysoki udział kredytów walutowych w bilansach naszych banków wynika głównie z udzielania kredytów walutowych osobom fizycznym w latach 2005-2008:

Źródło: NBP – Należności i zobowiązania monetarnych instytucji finansowych i banków

Lata 2005-2008 były wyjątkowymi latami. W tym czasie miał miejsce wzrost cen mieszkań, który zdarzyć się może raz na pokolenie lub kilka:

Źródło: NBP

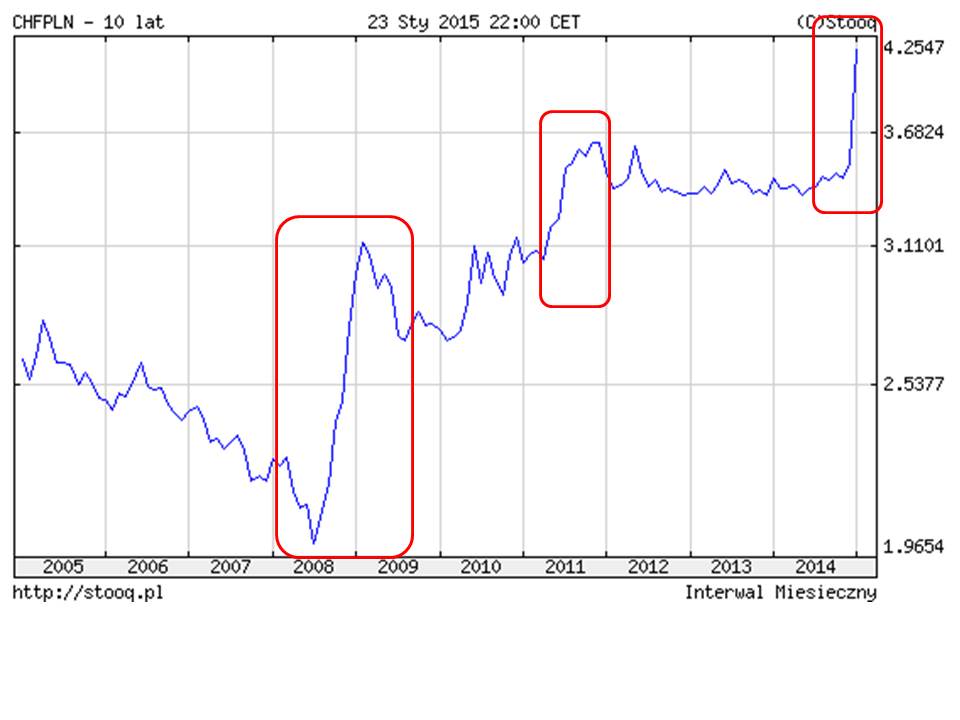

Ci co liczyli na trwanie dobrej pasy cen mieszkań dość szybko zapoznali się z ryzykiem kursowym. Kurs franka zaczął zwiększać ich zobowiązania raz gdy skoczył w 2008, potem w 2011 oraz ostatnio:

Źródło: stooq.pl

Oczywiście części kredytobiorców to ryzyko się opłaciło. Moja była dziewczyna kupiła mieszkanie na kredyt walutowy tuż przed tym wzrostem cen, a krótką chwilę potem przeniosła się do pracy w Szwajcarii.

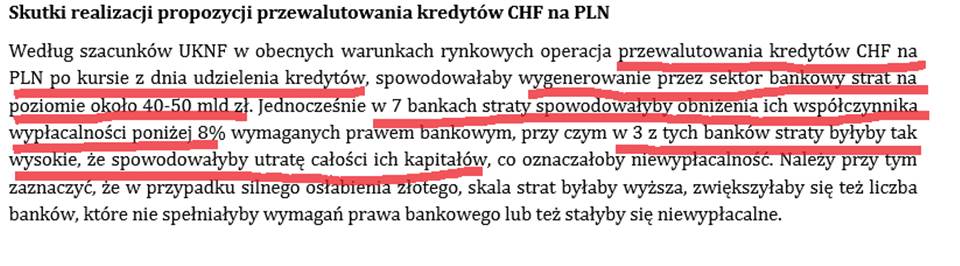

Takich szczęściarzy jest jednak mniejszość. Spora część frankowiczów dziś płaci więcej niż oczekiwało, za mieszkania warte mniej niż oczekiwali. Rosnąca ich część ma problem ze spłatą. Większość kredytów walutowych skoncentrowana jest w kilku bankach. W analizie o skutkach przymusowego przewalutowania wszystkich kredytów we franku na złotówkowe z października 2013 Komisja Nadzoru Finansowego mówi o 3 do 7 bankach, dla których problem kredytów walutowych jest istotny:

Dla szacunku liczby banków dla których kredyty walutowe to istotny problem korzystam z symulacji KNF dotyczących przewalutowania kredytów, bo nie są publicznie dostępne dane o udziale hipotecznych kredytów walutowych w portfelach każdego banku.

Nam dostępne są dane na poziomie systemu bankowego, które wskazują że przeciętnie na razie jest OK. Ujawnione w księgach banków należności przeterminowane stanowią stabilne 11 do 13% wszystkich należności:

Natomiast przeterminowane kredyty mieszkaniowe to niewielka część bilansu banków, która wzrosła z 2% w 2010 do 3% w 2011 i cały czas mniej więcej trzyma się tego pułapu:

Najwięcej przybyło przeterminowanych kredytów mieszkaniowych w 2011 gdy frank skoczył z 3,10 zł do 3,50 zł (trochę ponad 10%). Jednak problem przeterminowanych kredytów walutowych narasta, o czym świadczy mały ale rosnący udział tych najbardziej przeterminowanych (powyżej 180 dni):

Na razie nie ma powodu i nie zapowiada się by wdrożone zostało jakieś działanie dotyczące całej klasy kredytów walutowych hipotecznych (np. przymusowe przewalutowanie, urzędowe usztywnienie kursu, stworzenie funduszu, który przejmie hipoteczne kredyty walutowe). Działają i działać będą frankowicze, czy to w pojedynkę czy to razem. Mają powody. Chociażby dlatego, że jak w 2013 podał IMF w 25% kredytów walutowych wartość kredytu przekraczała wartość mieszkania o co najmniej 30%:

Źródło: IMF, Republic of Poland: Financial System Stability Assessment, July 2013, Report No. 13/221

Kredyt wyższy od wartości mieszkania, zwłaszcza wyższy o tak wiele jest nieopłacalny dla frankowicza. Co prawda do końca zeszłego roku frankowiczie nie bardzo mieli wybór. W Polsce kredyt hipoteczny to taki dziwny wynalazek, który zabezpieczony jest nie tylko na nieruchomości, ale również na osobach kupujących nieruchomości. W USA gdy oddasz bankowi mieszkanie kupione na taki kredyt pozbywasz się zobowiązania. Nie martwisz się czy bank sprzeda mieszkanie za więcej czy za mniej niż wynosi kredyt. W Polsce natomiast bank, który zabierze ci mieszkanie i je sprzeda za mniej niż wartość kredytu do niedawna mógł cię windykować do końca życia. Teraz wprowadzono niedoskonałą, ale jednak potencjalnie działającą upadłość konsumencką: możesz oddać bankowi mieszkanie i uwolnić się od długów. Sprzedaż mieszkania i proces upadłościowy zajmą ze 2 lata, potem będziesz musiał zrealizować 3 letni plan spłaty długów i po mniej więcej 5 latach będziesz mógł zacząć na nowo z czystą kartą finansową.

Długo? Lepiej niż całe życie, jak to było uprzednio! A ponadto teraz więcej ludzi może się zdecydować oddać bankom mieszkania, by uwolnić się od długów. Banki o tym wiedzą i się boją. Bo gdy frankowicze załapią, że mają taką możliwość wielu z nich może się na ten krok zdecydować. A pozostali wiedząc, że banki będą się bały rzucić na rynek większą ilość mieszkań z licytacji, bo zdołuje to ceny mieszkań i zaszkodzi bankom zarówno po stronie kredytów udzielonych na kupno mieszkań osobom fizycznym jak i po stronie kredytów udzielonych deweloperom będą twardziej negocjować z bankami. I dobrze, bo ryzyko gospodarcze powinno się bardziej sprawiedliwie rozkładać na uczestników obrotu gospodarczego, niż miało to do tej pory miejsce w przypadku walutowych kredytów hipotecznych.