Od lat polskie i zagraniczne badania sugerują, że mamy bardziej skomplikowane podatki niż inne państwa. A skomplikowane podatki są zabójcze dla rozwoju! Mniejsze i bardziej innowacyjne firmy w większości państw tworzą większość przyrostu zatrudnienia i wartości dodanej. Ale mniejsze i innowacyjne firmy również bardziej cierpią od skomplikowania podatków. Mniejszych firmy w odróżnieniu od dużych korporacji nie stać na rozbudowane działy prawno-podatkowe oraz kupowanie dojścia do decydentów. W przypadku niesłusznej kontroli i decyzji nie stać ich na wieloletnie sądzenie się z władzami.

UE od kilku lat robi badanie skomplikowania podatków w państwach członkowskich. Za każdym razem Polska jest liderem lub wiceliderem skomplikowania podatków. W badaniu z 2018 koszt spełnienia obowiązku podatkowego do obrotu był w Polsce najwyższy dla 20 badanych państw:

Źródło: Olaf Buske et al, Study on tax compliance costs for SMEs Final Report, European Commission, 2018

W badaniu z 2022 na 28 badanych państw koszt spełnienia obowiązku podatkowego do obrotu był w Polsce drugi najwyższy:

Źródło: Angelo Di Legge, et al. ax compliance costs for SMEs: An update and a complement, Final Report, European Commission, 2022

Podobnie w 2023 na 28 badanych państw mielieśmy drugi najwyższy koszt spełnienia obowiązków podatkowych do obrotu:

Źródło: Diego D’andria, Mareike Heinemann, Overview on the tax compliance costs faced by European enterprises –with a focus on SMEs, European Commission, 2023

Przez lata The Global Competitiveness Report badał dla kilkudziesięciu krajów dolegliwość różnych barier rozwoju. W Polsce za każdym razem najbardziej dolegliwą barierą okazywało się skomplikowanie podatków:

Źródło: The Global Competitiveness Report różne wydania, World Economic Forum

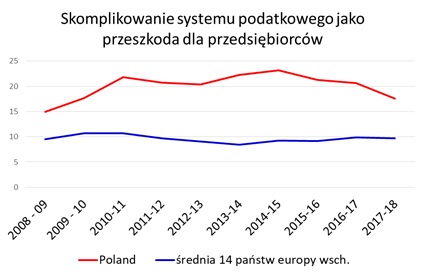

Skomplikowanie podatków to nie jest jakaś wschodnio czy centralno europejska specyfika. To nasza rodzima polska porażka! Wysokość skomplikowania podatków jako bariery dla przedsiębiorców z Polski jest znacznie powyżej średniej dla 14 państw naszego regionu ujętych w badaniu:

Źródło: The Global Competitiveness Report różne wydania, World Economic Forum

Przez lata Bank Światowy robił badanie Doing Business, w ramach którego to badania szacował czas potrzebny na zapłacenie podatków przez średniej wielkości firmę w różnych państwa. Czym bardziej skomplikowane podatki tym więcej czasu potrzeba by je zapłacić. Polska jest liderem czasu potrzebnego na zapłacenie podatków:

Źródło: World Bank, Doing Business 2020

Do pierwszego kwartału 2018 NBP przygotowując „Szybki monitoring” pytał o bariery inwestycji. Za trzy z ostatnich czterech kwartałów dla których dostępne są dane o barierach inwestycji, bariery prawne i fiskalne były wymieniane na pierwszym miejscu:

Źródło: Narodowy Bank Polski, Szybki Monitoring, Nr 04/17 (październik 2017 r.)

Co ważniejsze dla przedsiębiorstw w dobrej kondycji finansowej (ciemno niebieska linia na poniższym wykresie), bariery prawne i fiskalne, były stanowczo największą barierą realizowanych inwestycji:

Źródło: Narodowy Bank Polski, Szybki Monitoring, Nr 04/17 (październik 2017 r.)

Nasz Główny Urząd Statystyczny regularnie odpytuje przedsiębiorców o dolegliwość różnych barier rozwoju. Od lat rośnie deklarowana dolegliwość bariery: niejasne, niespójne i niestabilne przepisy prawne.

Źródło: Główny Urząd Statystyczny, Koniunktura w przetwórstwie przemysłowym, budownictwie, handlu i usługac.

Skomplikowany system podatkowy to nie tylko zestaw pułapek na uczciwych podatników ale również wyższy koszt zbierania podatków dla władzy. Na wykresie poniżej na osi pionowej oznaczono liczbę godzin potrzebnych rocznie średniej wielkości firmie do przygotowania zeznań podatkowych, a na osi poziomej zaznaczono procent wpływów podatkowych przeznaczony na utrzymanie administracji podatkowej:

Źródło: Dane o godzinach potrzebnych corocznie średniej wielkości firmie do wypełnienia zeznań podatkowych z Doing Business 2018 przez Bank Światowy. A dane o koszcie poboru podatków pochodzą z Tax Administration 2015 opublikowanej przez OECD.

Chcemy więcej rozwoju i inwestycji? To obniżmy ryzyko prowadzenia biznesu w Polsce. Nie! Nie róbmy kolejnej deregulacji czy przeglądu prawa których kilkanaście ogłosiły rządy w ostatnich dwóch i pół dekadach. Wszystko z marnym skutkiem.

Zdecydowanie i trwale obniżmy ryzyko gospodarcze wynikającego z prawa, zwłaszcza prawa podatkowego. Zacznijmy od mierzenia skomplikowania prawa podatkowego. Na przykład w postaci corocznie ogłaszanego licznika skomplikowania podatków. Następnie egzekwujmy od polityków wszystkich obozów upraszczanie prawa podatkowego.