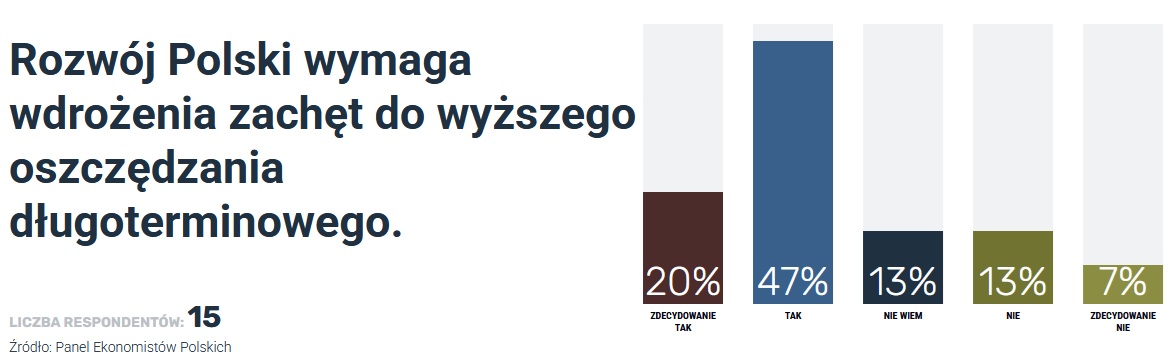

W Polsce nie brakuje oszczędności. Brakuje nam opłacalnych projektów inwestycyjnych! Co prawda w najnowszym Panelu Ekonomistów Polski dwie trzecie odpowiadających na ostatni panel oceniło, że rozwój Polski wymaga wdrożenia zachęt do wyższego oszczędzania długoterminowego.

Źródło: https://panelekonomistow.info/badanie/rozwoj-polski-wymaga-zwiekszenia-dlugoterminowych-oszczednosci/

Jednak, gdyby brakowało w Polsce kapitału na inwestycje, a byłaby wysoka ilość opłacalnych projektów to widzielibyśmy w danych:

Nie widać ani jednego z tych zjawisk:

1. Realna cena pieniądza w Polsce jest niska.

Realna cena pieniądza jest konstruktem teoretycznym. Nie można jej bezpośrednio zmierzyć z dostępnych danych o gospodarce. Jest różnicą pomiędzy nominalną stopą procentową a inflacją oczekiwaną przez uczestników gospodarki. Wysokość nominalnych stóp procentowych możesz sprawdzić w każdej chwili. Oczekiwania inflacyjne nie są znane. Na głębokich i płynnych rynkach finansowych, gdzie występują bezpieczne obligacje uwzględniające inflację można szacować wysokość oczekiwań inflacyjnych z notowań tych instrumentów.

Ekonomiści akademiccy tworzą różne modele do szacowania realnej ceny pieniądza. Modele te wymagają skomplikowanych wyliczeń. Nawet drobne zmiany w założeniach modeli lub użytych danych powodują duże zmiany uzyskanych szacunków.

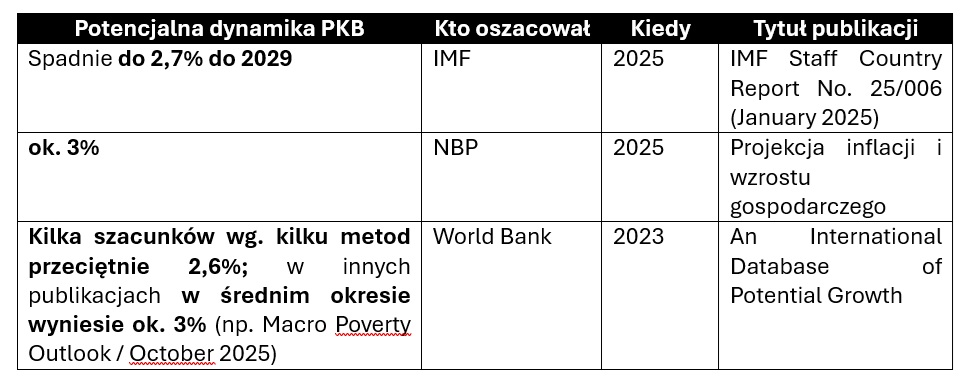

Prostszym sposobem oszacowania neutralnej stopy jest założenie, że stopa neutralna jest ciut niższa od długoterminowego potencjalnego tempa wzrostu gospodarki. To długoterminowe potencjalne tempo wzrostu polskiej gospodarki wynosił w niedawnej przeszłości i wynosi obecnie mniej więcej 2,6% do ciut powyżej 3% rocznie (patrz tabela poniżej).

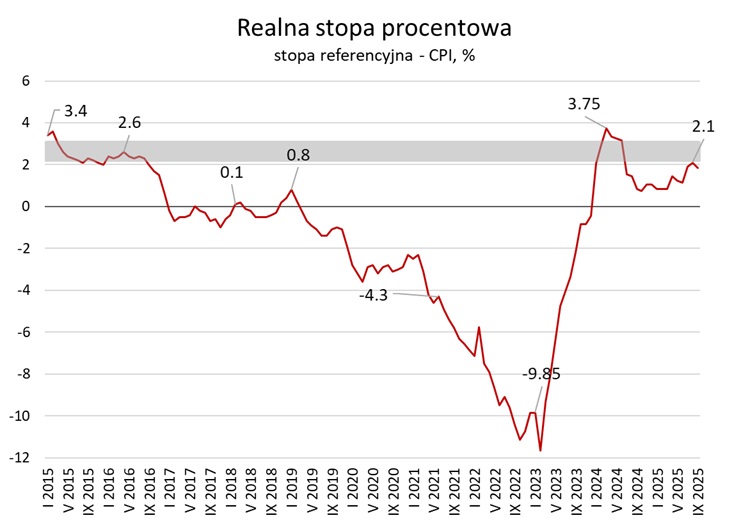

Realna cena pieniądza jest wysoka, gdy jest wyższa od neutralnej stopy procentowej. Neutralna stopa procentowa to poziom długoterminowego realnego oprocentowania, który jest spójny zarówno z pełnym wykorzystaniem potencjału gospodarki jak i stabilną inflacją (tzn. ani nie przyspiesza, ani nie schładza gospodarki).

Gdy potencjalne PKB jest w przedziale 2,6-3,5%, to neutralna stopa procentowa w ostatnie dekadzie zapewne mieściła się w przedziale 2,1% do 3%. To znaczy, że realna stopa procentowa w Polsce jest wysoka, gdy jest powyżej przedziału 2,1% do 3% (szare pasmo na wykresie poniżej).

Źródło: Stopa referencyjna NBP, inflacja GUS

Co prawda, szacowanie realnej stopy procentowej przez odjęcie inflacji konsumenckiej od stopy referencyjnej NBP ma słabe podstawy teoretyczne (powinno się odejmować inflację oczekiwaną za okres, którego tyczy stopa procentowa), ale na przybliżenie w blogu wystarczy. Wniosek jest jeden: cena pieniądza bywa u nas wysoka jedynie w epizodach dezinflacji. Przez większość czasu jest niska.

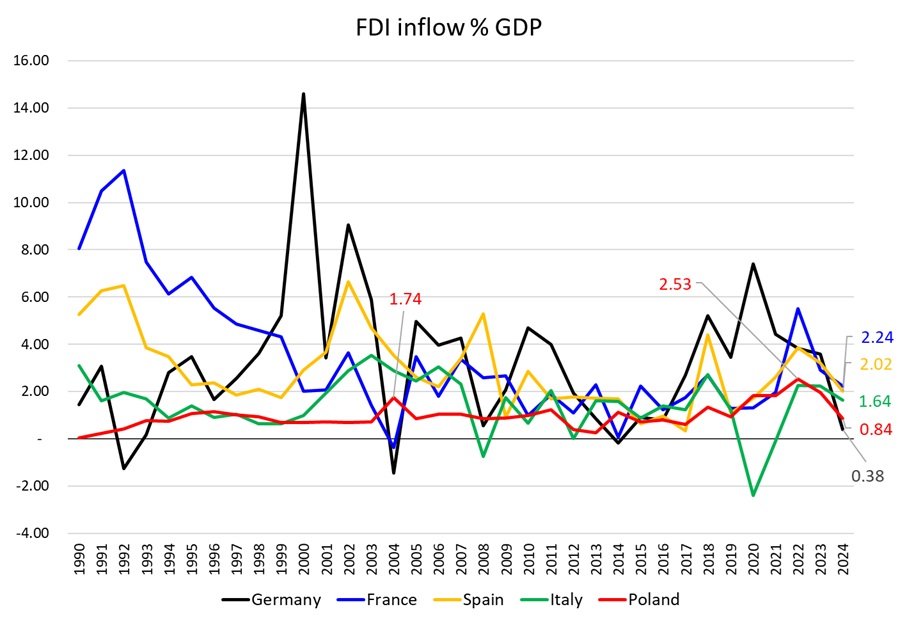

2. Napływ kapitału zagranicznego do Polski jest średni lub niski.

Na tle dużych rozwiniętych gospodarek UE napływ bezpośrednich inwestycji zagranicznych nawet w najlepszych dla Polski latach jest niski. Poniżej napływ FDI jako procent PKB. Niemcy, które ponoć się gospodarczo kończą w ostatniej dekadzie, dla której mamy dane miały przeciętnie corocznie napływ zagranicznych inwestycji w wysokości 3,3% PKB. Natomiast w Polsce mieliśmy napływ FDI w wysokości 1,34% PKB.

Źródło: UNCTAD

W danych nie widać zagranicy, które pcha się z pieniędzmi po ogrom dostępnych u nas opłacalnych inwestycji.

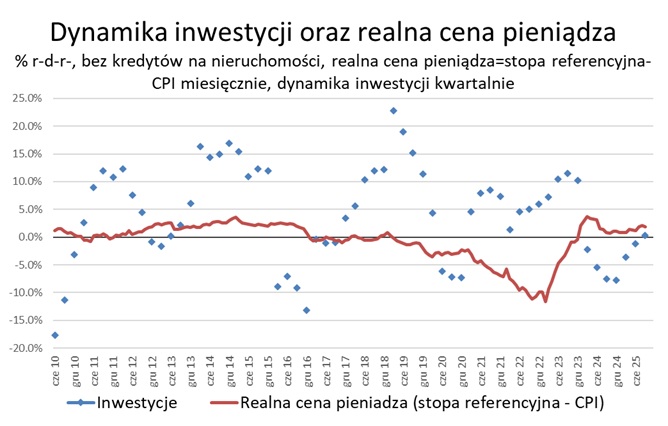

3. Nie ma u nas wysokiej elastyczność inwestycji względem zmiany ceny pieniądza.

Korelacja między dynamiką inwestycji i ceną pieniądza jest co prawda ujemna, tj. sugerująca, że droższy pieniądz ogranicza inwestycje, ale bliska zeru (niecałe -10%), tj. sugerująca, że drogi pieniądz ogranicza inwestycje w nieistotnej skali.

Źródło: Stopa referencyjna NBP, inflacja & inwestycje GUS

Nieistotny wpływ wyższej ceny pieniądza na inwestycje w Polsce wynika z tego, że polscy przedsiębiorcy w większym stopniu niż na Zachodzie finansują inwestycje środkami własnymi, a nie zewnętrznym finansowaniem. Nie ma u nas ścisłego związku pomiędzy dynamiką kredytu inwestycyjnego a dynamiką inwestycji – korelacja jest dodatnia, ale wynosi niewiele ponad 10%.

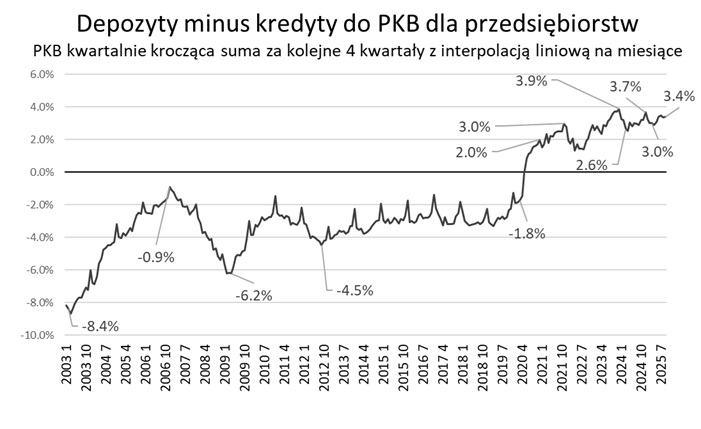

4. Przedsiębiorcy w Polsce mają wysoką i rosnącą nadpłynność.

Depozyty minus kredyty polskich przedsiębiorców są na historycznie wysokim poziomie. Polscy przedsiębiorcy finansują inwestycje głównie środkami własnymi, zużywając przy tym jedynie niewielką część gotówki w ich posiadaniu.

Źródło: NBP

Gdyby polscy przedsiębiorcy widzieli w Polsce wiele opłacalnych inwestycji, to by inwestowali swoje rezerwy gotówki. A po ich wyczerpaniu pobrali kredyty w bankach. Robią dokładnie odwrotnie. Chomikują gotówkę.

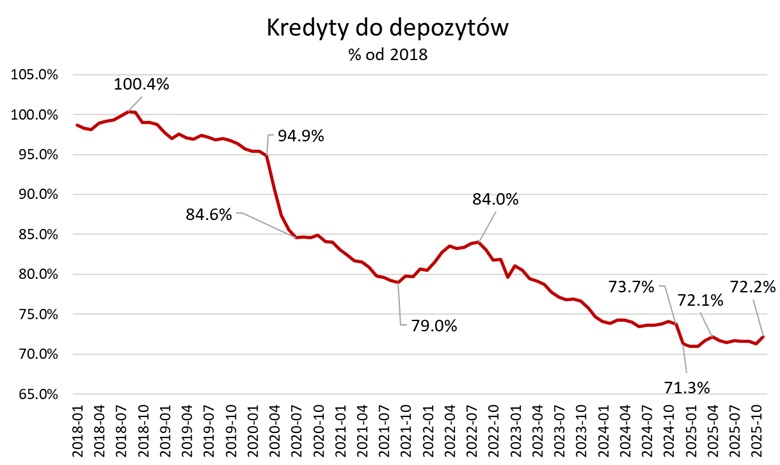

5. Banki mają wysoką i rosnąca nadpłynność.

Niska i spadająca relacja kredytów do depozytów sugeruje wysoką nadpłynność banków.

Źródło: NBP

Za niskie oszczędności być może będą kiedyś ograniczać rozwój Polski. Ale brak oszczednosci nie ogranicza rozwoju dziś. W takiej sytuacji nie ma sensu z poziomu makro patrzeć na agregaty typu oszczędności i inwestycje, by krzyczeć: „więcej, więcej! za granicą jest więcej”. Należy patrzeć z poziomu mikro na decyzje o oszczędzaniu i inwestowaniu Polaków i zadawać pytania typu: