Państwa UE coraz sprawniej ściągają podatki monitorując przedsiębiorców w czasie rzeczywistym. Ale ryzykujemy, że gospodarki będą mniej wydajne, a społeczeństwa mniej przedsiębiorcze. Systemy, pierwotnie zaprojektowane do śledzenia oszustw podatkowych na towarach objętych wysoką akcyzą, w wielu państwach UE są rozszerzane na kolejne branże i grupy towarów.

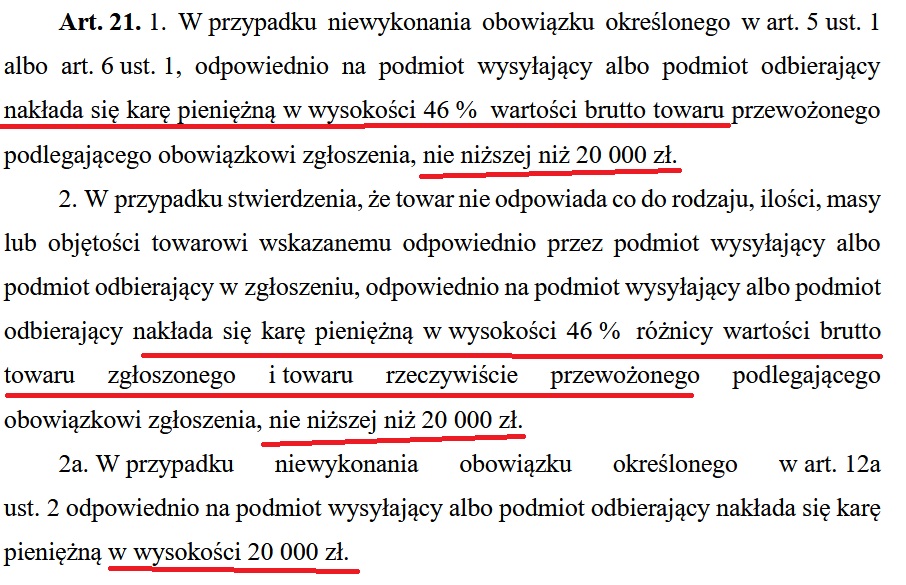

Zaczęło się od paliw i wyrobów tytoniowych. Rozprzestrzeniło się na alkohol, cement. A teraz – ostatnio w Polsce – na odzież i obuwie. Fiskus chce by każdy transport przekraczający 10 kilogramów odzieży lub 20 sztuk butów był zarejestrowany cyfrowo i stale śledzony za pomocą satelity GPS i opatrzony 17-znakowym numerem referencyjnym. Błędy mogą skutkować karami finansowymi w wysokości do 46% wartości brutto towaru.

Źródło: Ustawa z dnia 9 marca 2017 r. o systemie monitorowania drogowego i kolejowego przewozu towarów oraz obrotu paliwami opałowymi

Technologia nadzoru podatkowego pozwala rozwiązać realny problem uszczupleń podatkowych. Jednoczesna kontrola nad dokumentami księgowymi i fizycznym przepływem towarów pozwoli (przynajmniej w teorii) wyeliminować unikanie podatków i oszustwa na zwrotach VAT.

Wyższe wpływy podatkowe, mniej szarej strefy, uczciwsza konkurencja dla firm przestrzegających prawa. Kto mógłby być przeciw? Jest jednak jedno ogromne ALE: koszty systemu stałego nadzoru obrotu gospodarczego są nieproporcjonalnie cięższe dla mikro i małych firm, które stanowią większość gospodarki!

Dla dużej odzieżowej sieciówki z własnym zespołem prawnym, IT, itp. to kolejny proces do ogarnęcia istniejącymi ludźmi i procedurami. Ale dla małego, niezależnego importera, bazarowego handlarza, czy aspirującego producenta mody, to ryzyko pomyłki w wypełnianiu formularzy czy ważeniu spodni, które może położyć biznes.

Duże korporacje z łatwością udźwigną stałe koszty związane z integracją API, zautomatyzowanymi modułami zgodności oraz doradztwem prawnym i technicznym. Dla MŚP te stałe wydatki działają jak regresywny podatek, zjadający i tak niskie marże.

Wymóg rejestracji, licencja na oprogramowanie, jednodniowe szkolenie personelu – to stałe koszty, które w przypadku mikroimportera i dystrybutora międzynarodowego mają zupełnie inną wagę. Badanie Parlamentu Europejskiego z 2023 r. („Overview on the tax compliance costs faced by European enterprises – with a focus on SMEs”) wykazało, że przestrzeganie przepisów podatkowych kosztuje MŚP procentowo znacznie więcej. Średnie koszty przestrzegania przepisów podatkowych wahają się od 13 tys. EUR dla mikroprzedsiębiorstw do 33 tys. EUR dla dużych przedsiębiorstw. Duże korpo tych 33 tys. nawet nie zauważa! Brak 13 tys. EUR może małą firmę zbankrutować.

Wydajność rynku opiera się na elastyczności i szybkim obrocie. Zmuszanie małej lokalnej firmy do wstrzymania logistyki, zarejestrowania trasy i oczekiwania na zatwierdzenie kodu przez rządowy portal podatkowy wprowadza ciągłe mikroopóźnienia, które nie tylko zabierają czas, ale pochłaniają przestrzeń mózgową i siłę życiową właścicieli mikro firm.

A jeśli państwowy portal podatkowy ulegnie awarii technicznej, gigant korporacyjny może przetrwać wpadkę. MŚP może stracić zdolność działania.

Największe szkody nasilą się z czasem. Zwiększamy koszt wejścia nowych przedsiębiorców na rynek i wypychamy tych najmniejszych. Mniej nowych podmiotów oznacza mniejszą konkurencję cenową, mniejszą różnorodność produktów i mniejsze podejmowanie ryzyka przedsiębiorczości, które napędza gospodarkę.

Zmuszając początkującego przedsiębiorcę do przestrzegania zasad monitorowania w czasie rzeczywistym i bezbłędnego działania na wielu polach na raz, od pierwszego dnia, państwo drastycznie podnosi barierę wejścia na rynek. Pozostali na rynku gracze, którzy poczują się komfortowo za barierami zgodności z prawem i wymaganej technologii, które już zamortyzowali, zyskają zdolność podnoszenia cen, jak i wpływy polityczne w kolejnej rundzie regulacji.

Energia ludzka i kapitał, które młoda firma powinna przeznaczać na sprzedaż, innowacje i marketing będą pożerane przez zarządzanie zgodnością z coraz bardziej skomplikowanym prawem i systemami IT.

Gdy drobny błąd w małym pudełku butów może skutkować drakońskimi, zautomatyzowanymi karami finansowymi, kalkulacja ryzyka ulega zmianie. Potencjalni przedsiębiorcy coraz częściej wybiorą bezpieczeństwo etatu zamiast ryzykownego, regulacyjnego pola minowego związanego z budowaniem nowej firmy. Społeczeństwo staje się bardziej niechętne ryzyku, zdominowane przez duże nieruchawe korporacje.

Nadzoru w czasie rzeczywistym będzie przybywać, bo dodanie nowej kategorii towarów do istniejącej infrastruktury prawie nic fiskusa nie kosztuje. Cele fiskalne i rozwój można jednak godzić przez:

Zagrożenie jest poważne. Duże firmy będą bezproblemowo automatyzować swoją pracę, podczas gdy małym grozi strukturalne wykluczenie z rynku. Nie musi do tego dojść. W nadchodzącej dekadzie te gospodarki, gdzie zminimalizuje się koszt wdrożenia zautomatyzowanego nadzoru podatkowego dla najmniejszych firm odniosą sukces. Na razie jest tak, jak na rynku śmieci, że czasem śmieciarka sobie u przedsiębiorcy stoi godzinę lub dwie z wk… kierowcą w środku, bo urzędnik, zdalnie nie wydał jeszcze zgody na jej wyjazd…